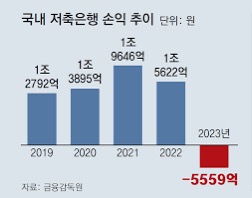

요즘 저축은행 업계가 좀처럼 살아나지 못하고 있어. 무려 2년 연속 적자를 기록하면서 금융권에서도 고민이 깊어지고 있는 상황이야. 저축은행 하면 금리가 높은 편이라 예금이나 대출이 꾸준히 유지될 것 같은데, 왜 적자를 면치 못하는 걸까? 이 문제를 좀 더 깊이 들여다보면서, 해외에서도 비슷한 사례가 있는지 살펴보자.

저축은행, 왜 적자일까?

저축은행이 2년 연속 적자를 기록한 가장 큰 이유는 대출 부실 증가와 이자 마진 감소야. 금리가 높아지면서 대출자들의 상환 부담이 커졌고, 특히 신용도가 낮은 차주들의 연체율이 급등했어. 이렇게 되면 대출을 갚지 못하는 사람이 늘어나고, 저축은행은 충당금을 더 쌓아야 하니까 수익성이 떨어지는 거지.

게다가 은행과 저축은행의 금리 차이가 줄어든 것도 문제야. 원래 저축은행은 시중은행보다 조금 높은 금리를 제공하면서도 대출을 쉽게 받을 수 있는 장점이 있었는데, 요즘은 시중은행도 경쟁적으로 금리를 조정하면서 그 차이가 거의 없어진 거야. 그러다 보니 굳이 저축은행에서 대출을 받을 이유가 줄어든 거지.

건설 경기 침체도 한몫

부동산 시장이 얼어붙으면서 부동산 PF(프로젝트 파이낸싱) 대출 부실도 적자 원인 중 하나야. 저축은행들은 전통적으로 부동산 개발 사업에 대출을 많이 해왔는데, 최근 몇 년간 건설사들이 자금 조달에 어려움을 겪으면서 상환이 지연되거나 못 갚는 경우가 많아졌어. 건설 경기가 좋을 때는 큰 수익을 내지만, 한 번 무너지기 시작하면 연쇄적으로 타격을 입는 구조라 저축은행 입장에서도 부담이 될 수밖에 없지.

해외에서는 어땠을까?

비슷한 사례는 해외에서도 있었어. 예를 들어, 2008년 금융위기 이후 미국에서는 지역 기반의 소규모 은행과 저축은행들이 대거 파산했어. 당시에는 서브프라임 모기지 사태로 부동산 가격이 폭락하면서 대출 부실이 급증했고, 이걸 감당하지 못한 저축은행들이 줄줄이 문을 닫았지. 특히 워싱턴 뮤추얼(Washington Mutual) 같은 대형 저축은행도 이때 무너졌어.

또한, 일본에서도 1990년대 버블 붕괴 이후 저축은행들이 대출 부실로 인해 대거 퇴출당한 사례가 있어. 당시 일본 정부가 공적 자금을 투입해 금융권을 살리려고 했지만, 장기적인 저성장과 낮은 금리 기조 때문에 회복이 쉽지 않았어.

앞으로의 전망은?

그렇다면 한국의 저축은행들은 앞으로 어떻게 될까? 전문가들은 몇 가지 시나리오를 제시하고 있어.

금리 인하 가능성: 금리가 다시 낮아지면 이자 부담이 줄어들면서 연체율이 안정될 수 있어. 하지만 금리 인하가 당장 이루어질지는 미지수야.

구조조정 가능성: 부실 저축은행들이 정리되거나, 대형 금융사가 인수하는 방식으로 구조조정이 이루어질 가능성도 커. 실제로 과거에도 저축은행들이 위기에 빠질 때마다 일부 은행들이 합병되면서 정리됐지.

디지털 금융 경쟁 심화: 핀테크 기업들이 빠르게 성장하면서 저축은행의 경쟁력이 점점 약해질 수도 있어. 인터넷 전문은행이나 빅테크 금융 서비스가 기존 저축은행 고객을 뺏어가는 것도 현실적인 위협이지.

결국 신뢰 회복이 중요

결국 저축은행이 살아남기 위해서는 신뢰를 회복하는 게 가장 중요해. 부실 대출을 줄이고, 리스크 관리에 힘쓰면서도 차별화된 금융 상품을 내놓아야 하지. 해외 사례에서 보듯이, 위기를 극복하지 못하면 결국 도태될 수밖에 없거든.

앞으로 저축은행들이 어떤 전략을 내놓을지 지켜봐야겠지만, 분명한 건 기존 방식만으로는 살아남기 어렵다는 거야. 금융권 전체의 변화 속에서 저축은행들이 어떻게 적자를 벗어나 반등할지 관심을 갖고 지켜볼 필요가 있어.

'□나도 공부하는 경제' 카테고리의 다른 글

| 🏆 항공업계 판도 변화? 대한항공, GE와 동맹 강화! (0) | 2025.03.22 |

|---|---|

| 🚀 "6만 달러 바닥? 애널리스트 5인의 예측 🧐" (0) | 2025.03.21 |

| 💡 2분기 전기요금 동결! 한전의 지속가능성과 해외 사례로 보는 전기요금 정책의 미래 (0) | 2025.03.21 |

| 🏘️💹 "강남 따라 오른다! 과천·성남·하남, 집값 급등 이유는?" (0) | 2025.03.21 |

| 💰🔥 "엔비디아 주식, 지금이 기회일까? 전문가들의 솔직한 평가" (0) | 2025.03.21 |